24 Maggio 2020

LA PIANIFICAZIONE STRATEGICA: UNA NECESSITA’ PER LA RESILIENZA AZIENDALE

Il “business plan”, il “capital budgeting”, il “budget” e la pianificazione commerciale “fact-based”

Il “business plan”, il “capital budgeting”, il “budget” e la pianificazione commerciale “fact-based”

di Gerardo Urti | 24 MAGGIO 2020

Il primo aspetto che il management deve considerare relativamente alla pianificazione strategica riguarda il modello di pianificazione e controllo adottato dalla società, cioè lo schema rappresentativo della struttura del sistema, che consente di identificare le dimensioni di analisi secondo cui vengono selezionate, aggregate e organizzate le informazioni, in fase sia previsionale, che di reporting, al fine di garantire il costante allineamento tra la strategia, gli obiettivi attesi e le azioni da porre in essere per raggiungerli.

PREMESSA

Una delle premesse fondamentali quando si parla di pianificazione strategica è quella che sono pochissime le aziende quotabili in grado di creare valore in maniera costante e continuativa nel tempo.

Questa considerazione non è legata tanto con il settore di appartenenza, all’interno del quale si possono misurare gap importanti in termini di performance tra le aziende leader di mercato e le altre aziende, quanto con la qualità della strategia implementata o, meglio, pianificata dalle varie aziende.

Il sistema di pianificazione di una società dovrebbe consentire l’elaborazione di un piano industriale coerente, attendibile e finanziariamente sostenibile, nonché di un budget operativo annuale che garantisca un allineamento continuo e tempestivo fra la strategia dell’azienda e le azioni da intraprendere da parte della struttura organizzativa per il raggiungimento dei risultati attesi.

La presenza in azienda di un tale sistema risulta indispensabile al fine di prevenire i rischi, rafforzare il proprio vantaggio competitivo, apprendere dall’esperienza e massimizzare il valore per gli azionisti.

ATTENZIONE

L’obiettivo del sistema di pianificazione e controllo è quello di orientare la struttura aziendale, tramite un appropriato sistema di misurazione, verso obiettivi in sintonia con la strategia definita.

Le caratteristiche comuni di una buona pianificazione strategica sono tre:

- Strategia chiara e focalizzata sul core business;

- Organizzazione allineata alla strategia aziendale e focalizzata sui processi decisionali chiave;

- Processo di pianificazione rigoroso e fact-based, fondato sull’analisi delle “3C”: clienti, competitor, costo.

Il processo di pianificazione parte dall’analisi dei dati economico-finanziari a consuntivo, per individuare il punto di partenza di un orizzonte temporale che andrà avanti nel tempo di tre/cinque anni, dipendentemente dal settore di appartenenza. Vengono elaborati lo stato patrimoniale, il conto economico e il rendiconto finanziario di partenza e poi gli stessi documenti relativi agli anni x+1, x+2, x+3, etc. …

ATTENZIONE

La differenza degli indicatori chiave misurerà dunque la bontà della strategia aziendale. Un concetto molto importante, quando si parla di pianificazione strategica, è quello di “full potential”, vale a dire un’attività di benchmarking rispetto al massimo potenziale di settore.

ESEMPIO

Se il leader del mercato dove si opera, ha un EBIT pari a 10 (massimo potenziale), ed il proprio EBIT è pari a 3, quali sono le aree di miglioramento che possono portare a ridurre o eliminare questo gap? Rispondere a questa domanda, per quanto possa sembrare banale, aiuta moltissimo a fissare obiettivi sfidanti e centrati in fase di pianificazione.

La pianificazione è composta da tre processi fondamentali, che si integrano tra loro:

- Il piano a medio termine: strategia di sviluppo a tre/cinque anni in un documento di sintesi che contenga le linee guida, lo stato patrimoniale, il conto economico ed il rendiconto finanziario;

- Il capital budgeting: seleziona i progetti di investimento secondo criteri di attrattività/priorità. Solitamente, in questa fase si elaborano stati patrimoniali, conti economici e rendiconti finanziari differenziali, vale a dire nel caso in cui l’investimento venga o non venga effettuato;

- Il budget: definisce gli obiettivi quantitativi del prossimo anno, si tratta di un documento molto più dettagliato, che va controllato periodicamente (reporting) durante il periodo di riferimento tipicamente le aziende, il 10 di ogni mese, producono un report di dati aggiornati – e revisionato (revised budget) con cadenza dipendente dal settore di appartenenza.

Un’azienda con bassa stagionalità potrà revisionare il budget trimestralmente, mentre un’azienda che opera nel settore dei gelati non troverà tanto senso nell’attività di revisione del budget durante i mesi invernali, proprio a causa dell’altissima stagionalità del proprio settore.

| “Timing” relativo ai processi di pianificazione | |

| LUGLIO – AGOSTO | Business Plan: linee guida ed obiettivi macro |

| OTTOBRE – NOVEMBRE | Budget |

| DICEMBRE | Approvazione documento di budget |

IL “BUSINESS PLAN”

Il documento principale della pianificazione strategica è rappresentato dal business plan. Questo documento, che ha un orizzonte temporale avanti nel tempo di tre/cinque anni, è composto da una serie di aree logiche che andremo di seguito a specificare:

- Sezione contenente le linee guida ed i macro obiettivi di lungo periodo: sostanzialmente, si risponde alla domanda “come penso di crescere e di creare valore aggiunto da qui in avanti?”. Solitamente, questa sezione è di competenza degli alti vertici aziendali: amministratore delegato, se parliamo di aziende di dimensioni medio-grandi o imprenditori, se stiamo parlando di dimensioni medio-piccole;

- Situazione attuale: stabilire il punto di partenza, il contesto in cui si opera, analizzare la concorrenza, le risorse e definire le strategie macro;

- Analisi degli investimenti: capital budgeting (approfondiremo in seguito);

- Sintesi economico-finanziaria: dove si riportano i KPI più importanti, scelti per misurare la bontà della strategia implementata;

- Stato patrimoniale, conto economico e rendiconto finanziario: di dettaglio.

IL “CAPITAL BUDGETING”

Una volta presentati quali sono le fasi del processo di pianificazione, il loro timing ed i documenti principali da produrre, approfondiamo ora il capital budgeting, che sicuramente è uno dei passaggi più importanti dell’intero processo di pianificazione strategica. Quando parliamo di capital budgeting, dobbiamo subito distinguere in tre categorie di investimenti:

- Investimenti misurabili: si tratta del 70-80 per cento degli investimenti complessivi, che sono quelli di facile misurazione, vale a dire il cui ritorno è determinabile senza troppe difficoltà. Tipicamente, il ritorno sull’investimento viene valutato con il:a) Valore attuale netto (VAN): misura la capacità di generare flussi di cassa addizionale al netto dell’investimento, attualizzando (scontando) gli stessi secondo due variabili: il tempo e il costo medio ponderato del capitale investito, vale a dire la resa potenziale o costo opportunità del capitale, se questo fosse stato impiegato in maniera differente;b) Tasso interno di rendimento (TIR): si tratta di un tasso percentuale di rendimento dell’investimento che, per risultare conveniente, deve superare anch’esso il costo opportunità del capitale ed è quel tasso di rendimento che rende il VAN = 0;

- Investimenti di difficile misurabilità: per questi tipi di investimento si tende ad applicare un’attività di benchmarking esterna (ad esempio, quanto investono i miei concorrenti in IT?), interna (ad esempio, in una multinazionale, quanto investe il Paese A in IT?), storica (ad esempio, quanto ho investito negli ultimi 5 anni in IT, in relazione ai risultati raggiunti?);

- Investimenti obbligatori: si tratta di investimenti imposti dalla legge, dove il ritorno o la convenienza non sono oggetto di valutazione soggettiva.

IL “BUDGET”

Il processo di pianificazione operativa (budgeting) dovrebbe permettere di stabilire dei target economici e operativi a livello corporate, per ciascuna azienda e, all’interno di queste ultime, per ciascuna funzione rappresentata nell’organigramma aziendale. Ciò premesso, il processo di pianificazione operativa (budgeting), dovrebbe consentire l’elaborazione previsionale:

- Di un conto economico, stato patrimoniale e rendiconto finanziario consolidati annuali riclassificati in ottica finanziaria, con dettaglio almeno trimestrale;

- Di un budget trimestrale per azienda, che includa la marginalità trimestrale (calcolata considerando almeno i costi diretti e indiretti specifici), nonché gli investimenti e i disinvestimenti con dettagli in merito alle dimensioni di analisi rilevanti coerenti con il metodo di pianificazione e controllo;

- Dei ricavi mensili consolidati, per azienda e per le dimensioni di analisi rilevanti;

- Dei KPI individuati per monitorare, all’interno di ciascuna azienda, i principali FCS – fattori critici di successo – relativi a ciascuna fase del business model, prestando particolare cura a quegli indicatori oggetto di specifiche azioni strategiche decise dal top management all’interno del piano industriale;

- Dei budget operativi dei ricavi e costi relativi a ogni funzione presente all’interno dell’organigramma aziendale (ad esempio, budget commerciale, produzione, personale, acquisti, etc.).

RICORDA

Si rammenta la necessità di prevedere una sostanziale coerenza tra sistema di pianificazione e sistema di reporting con riferimento a dimensioni di analisi, indicatori finanziari e KPI. Ciò comporta che vi sia piena corrispondenza tra quanto oggetto di elaborazione previsionale nel sistema di pianificazione operativa e quanto monitorato attraverso il sistema di reporting. Tale corrispondenza si esplicita prevedendo per tali grandezze a livello di budget anche un grado di dettaglio coerente con la frequenza di monitoraggio stabilita nel sistema di reporting.

Il ciclo di pianificazione operativa dovrebbe svilupparsi su un orizzonte temporale annuale, declinato su base mensile o trimestrale, e prevedere revisioni periodiche semestrali o trimestrali (“revised budget”). Tale processo dovrebbe poi concludersi con la comunicazione dei target alla struttura organizzativa e con l’assegnazione degli obiettivi individuali (MBO), in base ai quali saranno misurate le prestazioni aziendali e definito il sistema di rewarding.

LA PIANIFICAZIONE COMMERCIALE “FACT-BASED”

La pianificazione fact-based è un tipo di pianificazione che non parte dalle impressioni, bensì dai numeri, i “fatti”, appunto. Questa si articola in due fasi:

- Analisi sezione attuale del cliente, che consiste nel determinare la redditività del cliente, il suo potenziale, il trend evolutivo e la marginalità;

- Definizione degli obiettivi (tipicamente in termini di crescita di fatturato e/o di redditività attesa) e del piano d’azione per il raggiungimento degli stessi.

Partiamo dai due aspetti più importanti della fase 1, vale a dire la definizione della redditività e della potenzialità di ciascun cliente; facciamolo con un esempio nel retail, facilmente estendibile ad altri settori.

REDDITIVITÀ DI UN CLIENTE

| Cliente | Fatturato | Redditività | Delta redditività | Costo del venduto | Investimenti commerciali |

| A | 20% | 28,50% | 2,50% | 33,00% | 20,00% |

| B | 30% | 27,50% | 1,50% | 28,00% | 26,00% |

| C | 40% | 26,50% | 0,50% | 31,00% | 24,00% |

| D | 10% | 21,50% | -4,50% | 26,00% | 34,00% |

| TOTALE | 100% | 26% | 0,00% | 29,50% | 26,00% |

A livello complessivo l’azienda ha una redditività del 26 per cento, un costo del venduto che incide per un 29,5 per cento sul VdP e gli investimenti commerciali che incidono per un 26 per cento sul VdP. Ciascun cliente ha un delta di redditività pari alla somma tra il delta del costo del venduto e il delta degli investimenti commerciali, cioè: DRedd = DCosto del venduto + DInvestimenti commerciali

- Cliente A: siamo in presenza di una redditività più alta rispetto alla media aziendale, poiché, nonostante il costo del venduto sia superiore rispetto al valore medio complessivo, gli investimenti commerciali sono sottodimensionati rispetto alla media aziendale in maniera più che proporzionale;

- Cliente B: siamo in una situazione che vede una redditività maggiore alla media aziendale, dovuta ad un costo del venduto inferiore rispetto alla media e a degli investimenti perfettamente allineati con la media globale;

- Cliente C: in questo caso, invece, siamo a dei livelli di redditività molto simili alla media aziendale, poiché il costo del venduto lievemente più alto è compensato da un leggero sotto investimento commerciale;

- Cliente D: siamo nella situazione opposta al cliente A, per cui, il costo del venduto incide meno della media, ma gli investimenti commerciali sono sensibilmente sbilanciati a rialzo, tanto da determinare una redditività sensibilmente al di sotto di quella aziendale. In questo caso, una considerazione pertinente potrebbe essere quella di rivedere al ribasso la quantità di risorse (in termini di investimento appunto) allocate in favore di questo cliente.

POTENZIALITÀ

Per valutare invece la potenzialità di ciascun cliente, ci aiutiamo con un indice chiamato indice di presidio, così calcolato: Indice di presidio = Peso % sul fatturato dell’azienda/Quota di mercato

Se < 1, significherà che il cliente è sotto presidiato e che vi è potenziale da sfruttare rispetto al mercato complessivo (in altre parole, occorre spingere sull’acceleratore);

Se > 1, invece, significherà che il cliente è sovra presidiato rispetto al suo potenziale di mercato e che quindi saremo in presenza potenzialmente di una inefficienza di allocazione delle risorse.

ATTENZIONE

Questo tipo di analisi può essere estesa con relativa semplicità anche sui singoli prodotti di ciascun cliente; infatti, non è detto che per un cliente con un indice di presidio > 1 non vi siano prodotti dove vi sia ancora potenziale non sfruttato.

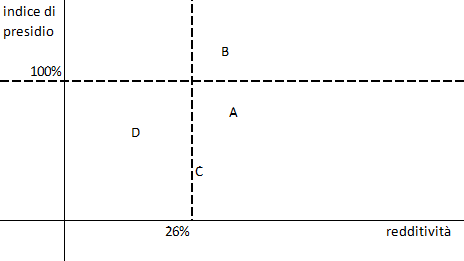

Riportiamo ora in un grafico, dove sull’ordinata ci sarà l’indice di presidio e sull’ascissa la redditività

- Q1: clienti top: vanno solo mantenuti, hanno un’alta redditività e sono ben presidiati;

- Q2: clienti con un’ottima redditività, ma che hanno ancora un potenziale: si può decidere di investire su di essi per presidiarli meglio;

- Q3: clienti da rivedere: hanno una bassa redditività e un presidio insufficiente. La strategia, per questi clienti, è da rivedere completamente;

- Q4: clienti fin troppo presidiati, ma con una redditività bassa: occorre concentrarsi sui fattori che influenzano la redditività, cioè la marginalità, senza continuare inutilmente a spingere sull’acceleratore.

Infine, si evidenzia la necessità di gestire il sistema di pianificazione e controllo attraverso il supporto di un’applicazione informatica che consenta di modellizzare e raccordare il processo di pianificazione strategica e operativa. Tale applicativo dovrà condividere altresì il medesimo modello, struttura e fonti dei dati del sistema di reporting e dovrà inoltre abilitare funzionalità di simulazione per scenari e what-if (sensitivity analysis).

Attualmente, si sta ricorrendo alle soluzioni che l’evoluzione dell’information technology oggi rende praticabili a costi ragionevoli: un impiego diffuso di sistemi di enterprise performance management (EPM), la creazione di sistemi integrati (ERP) e di database relativi ai clienti, ai fornitori, al personale e alle sue competenze o applicazioni ancora più sofisticate, come l’elaborazione di un reporting per la valutazione dell’intellectual capital d’impresa.

ATTENZIONE

In sintesi, per un sistema di pianificazione e controllo che aspiri a diventare strategico è opportuno fare ricorso a una serie di strumenti, alcuni ben conosciuti, altri nuovi.

CONCLUSIONI

Questi strumenti servono per orientarsi in un contesto ipercompetitivo e in un ambiente esterno sempre più difficile da prevedere nelle sue evoluzioni. C’è bisogno di un efficace navigatore a supporto dell’attività di guida, che non sia però rappresentato solo da un sofisticato programma software, al quale, dati i suoi automatismi, si finisce anche per abituarsi. È necessario potere disporre di un navigatore “intelligente”, il controller, che svolga il ruolo di avvertire il pilota prima del pericolo e non dopo.

Quelle imprese che hanno investito o lo faranno in sistemi di pianificazione e controllo a supporto della strategia aziendale e quindi in grado di facilitare l’allineamento della gestione operativa alla missione e agli obiettivi strategici hanno migliorato il loro sistema di direzione (management system). Oltre ad avere investito in un asset intangibile importante per la sopravvivenza, hanno incrementato il loro patrimonio di soluzioni organizzative e hanno posto le premesse per godere, oggi e in futuro, di un probabile vantaggio competitivo.